こんにちは、クロネコ屋です。普段はブログ×SNSを軸にビジネスをしています。

今年に入って、とうとう資産4億の富裕層になりました。2014年に起業してから8年ほどで4億到達。税金の重さなどもあり苦戦しましたが、ようやく超富裕層が見えてきたので、ここで一旦、お金の価値観の変化について書き留めておこうかなと思います。

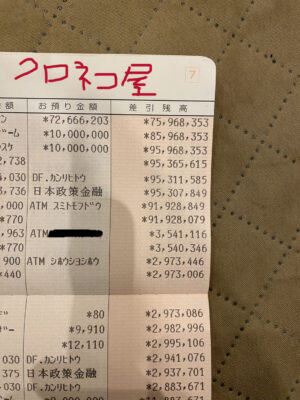

いきなりこの記事を読んだ人は「資産4億とか嘘だろ」と思うかもしれません。なので一応、証拠として(証拠になるか分かりませんが)1億円の不動産を現金で買った時の通帳を置いときますね。

普段は株式やETFに入れてるので、あまり1億円の現金をこんな風に通帳に入れて動かす事はないのですが、不動産取引だけは現金買いする機会が多いので、こういう記録が残ります。これでも信じられない人は読まなくてOKです。

さて、では資産4億を超えて、お金の価値観がどうアップデートされたのかか?つらつら書いていきますね。お金持ちが、何を考え、何にどうお金を使っているのか知りたい方はどうぞ。

目次(もくじ)

① 住居費が億を超えてくる

資産3億~4億級の人が一番お金をかけているのが住居費だと思います。例えば東京の山手線内側に住むと、普通に住居費が億を超える。2億も当たり前になってくる。

例えばプラウド御茶ノ水なんかは、3LDKを買おうとすると1億超えが基本になってきますね。

プラウド御茶ノ水 価格表

Cタイプ 2LDK 63.18㎡

3階 9900万円台 坪単価518万円

6階 10600万円台 坪単価554万円

11階 11600万円台 坪単価607万円Dタイプ 3LDK 71.41㎡

3階 11600万円台 坪単価537万円

6階 12700万円台 坪単価587万円

11階 13900万円台 坪単価643万円

どこまで住居費にかけるか?というのは人それぞれだと思いますが、教育面や利便性を考えると、やはり都心駅チカ物件の魅力は捨てがたいので必然的に億超えの物件になりますね。

山手線外側ならギリ9000万とかでも良い物件はあります(台東区、墨田区、中野区、江東区とかそこらへん。江戸川区はない)

郊外に引っ込むという考えは基本ないです。郊外は通勤電車がキツイのと、結局、東京で全てが揃うのでわざわざ外側に行く理由がない。あえて葉山・鎌倉・湘南などに住むなら分かりますが、それ以外の理由で郊外に行く必要性は感じません。

住宅ローンも低金利で1億以上を組めるので、住居費はケチらないですね。ただ法人で現金買いする人もいるので、ここは流派が分かれそうなところ。

土地なんかは現金じゃないと先に取られるケースがあるので現金派も少なくないです。事実、私も土地を買う時は現金一択。銀行の回答なんて待ってたら奪われますからね。

これだけは絶対に言っておきたいのですが、マンション最上階 or プレミアムフロアと一等地(土地20坪超え駅徒歩5分圏内)は奪い合いです。

お金持ちでも土地は創造できないので、競争は普通にあります。学区縛りある人は絶望。なので学区が決まる前に買わないと死ねます。そして先祖代々の土地持ち強すぎ。地主こそキングだって分かりますね。

② 毎月100万前後の不労所得がある

利回り年3%で計算しても年1200万(月100万)の不労所得が生まれるので、安定感が半端ないです。

また不動産などで回している場合は銀行から超低金利(1%以下)でお金を引っ張れるので、さらにレバレッジが効いて不労所得が暴上げします。

ただし不労所得月100万程度なら、子供の教育費を考えるとそこまでバカみたいに使えないので、皆が想像するより慎ましい生活になります。

三越伊勢丹でお付きの人がつくレベルになれるのは不労所得が月300万くらいの人なんじゃないかなと予想。月100万でんなことやってたら破綻しますよ。

月100万だと使い切れない月も出てくるけど、その分は再投資に回すので、当たり前だけど複利でガンガン資産が増えていkます。たぶん5年後~10年後には放っといても超富裕層(資産5億)に行くと思う。

ただお金だけを増やしても意味ないので、次項の教育費にコツコツ投資していくのがスタンダードだと思います。

③ 子供をインターナショナルスクールに入れ始める

インターはだいたい学費が年200万×6年なので、小学校だけで最低1200万かかる。公立小が無料と考えると鬼のような価格。でも英語や国際的な価値観をつけるなら…とインターが視野に入ってきます。

教育費は無限にかけられるので、資産家は基本ここにブッパする。つーか教育費がメイン。ここと住居費だけはケチらない。お金持ちは。

ちなみにスイスのボーディングスクールとか入れるなら普通にそれだけで2億近くかかるらしいので、資産3億~4億組じゃムリですね。これは資産5億の超富裕層から視野に入ってくる選択肢だと思います。小学校は普通で中学から留学~あたりが妥協点かな。

中学お受験戦争とかあるけど、資産3億~4億クラスなら普通にインター入れるんじゃない? インターは受験ほど詰め込みじゃないし、英語環境だから最低限、英語が身に付くし、まあ、それを活かすかは子供次第だけど、義務教育中に圧倒的に国際色豊かになるので教育費ぶっこむならインター一択な気がします。

日本の義務教育も悪くないけど、どうしても下に合わせたり、教師1人で40人見るとか無理ゲーになってしまうのが懸念点。

④ 現金を持たない

財布に現金を入れない…という意味ではなく、投資ポートフォリオにおいて現金の比率が少ないということ。現金2000万、残り全部株式や債権…みたいなポートフォリオになる。なぜこうなるかと言うと、現金はインフレで目減りするから。

だったら株式や債権になるべく長い時間投資して、お金に働いてもらうのがベストになる。現金は2000万あれば最低限何とかなるし、ETFなら即換金できるので別に困らないです。

⑤ 役員報酬の額に迷う

資産4億くらいになると、ほぼ全員が法人化してると思いますので、役員報酬の話をします。役員報酬はめちゃくちゃ迷います。というのも、高く取りすぎると税金が重い+子ども手当などの恩恵が消える。かといって安くしすぎると住宅ローンが組めない+法人にお金が貯まりすぎて、個人で使える分(特に教育費)が目減りする。

このバランスがめちゃくちゃ難しいです。1人社長が法人化する目的って、往々にして節税目的なんですけど、法人は「事業のための経費しか使えない」という縛りがあるので、教育費やら自宅の住宅ローンやらに使うお金は、一度役員報酬で法人から個人に引っ張りだす必要があるのです。

しかし、法人→個人に報酬を渡す場合、当然ですが、給料なので税金がかかります。そしてご存知、年収1000万前後あたりが最も税金コスパわるわるゾーンなので、できれば年収500万~600万に落としたい所。完全非課税まで落とすのも一案ですが、その場合は住宅ローンが組めなくなったり、個人資産が削れていくので資産コントロールが難しくなります。

私の場合は個人資産1億ほどなので、極論、非課税にして配当金だけで回すことも出来ます(株式の配当は分離課税なので)

ただ、それをやるとトータルで税金のコスパ良いの?という話になるので、まあいろいろ面倒くさいのです。ここの最適化はマジで難しくて、法人化と節税に強い税理士を使わないとダメです。住宅ローン控除とかも入ってくるので、もう、全部だるすぎてぶん投げたくなる。

お金持ちほど税金に悩むというのは、こういうことかーと実感してます。個人の財布と法人の財布が別なので、法人で何を買って個人で何を買うのか、しっかり分別して考えることが重要です。

⑥ セミリタイアとかぶっちゃけあり得ない

これくらいの資産になると「セミリタイアとかFIREしないの?」と聞かれますが、普通にしないです。だってセミリタイアしても暇だから。せっかく儲かる事業アイデアが手元にあって、時間もたっぷりあるのに、なぜリタイアする必要があるのか。金脈の前で寝る人はいないでしょ。掘るでしょ普通にって思います。

ただ、お金のために全てを投げ打つ的な考えはないです。例えば子供が病気になったら仕事をぶん投げて看病するし、家族がピンチになったらそっちに全力注ぎます。いざという時、お金で時間と自分の労力を買えるのはデカいなと思います。

私が思うに、セミリタイアって結局飽きるし、子どもに仕事してない姿を見せるのは不健全な気がするし、家でぼーっとしてると妻の目が痛いしで、ムリなんじゃないですかね。セミリタイア。

私は身体と脳が動くうちは、セミリタイアせず色々仕事を続けるつもりです。何かを世に生み出して、それが化学反応を起こしてお金になるって楽しいじゃないですか。もちろん骨折り損も多いけど、やはりこのランダム性は事業でしか味わえないので、ゲームだと思ってビジネスは続けてます。それに文章を書かないと死ぬ生き物ですからね、私。作家魂はまだ生きてます。

つらつら書いたけど、富裕層になった私の頭の中はこんな感じです。参考になれば幸いです。

関連記事

追伸:

ブログ×SNSビジネスを1から学びたい方は、こちらの無料メルマガをどうぞ↓

追伸:月100万を自動で稼ぎたい人へ

全自動で月100万稼げるビジネスを構築したい人へ。

結論:商品の売り方「ローンチ」のやり方を勉強しましょう。

匿名・無名の人間が有料商品を売る場合、ローンチと呼ばれるセールスの型を守らないと、マジで1個も売れません。なぜなら怪しすぎるから。

例えば、下記のようなステップを踏むのです。

①あなたはAを手に入れたいですか?

②でもAを手にするにはBが必要です

③初心者でもBをマスターする方法があります。

④Bを学べる商品はこちら

このように、段階的に商品の必要性を説いていくのです。

ここを間違えて、とにかく奇想天外な方法で商品セールスしてしまうと「インプが高いわりに商品が売れない儲からない芸人」になってしまいます。

すると、どんなに頑張って発信しても売上がビタ一文増えず、時給マイナス労働。大損です。

なので個人プレイヤーは良いものを100%の力で売るためにも、必ずローンチの型を学んでおきましょう。

ローンチの型を学ぶのは簡単です。

シンプルに「なぜ人はものを買うのか?」という原理原則だけ掴んでしまえばいいので、詰め込めば1週間でマスターできます。

その型を使って有料noteを売ってもいいですし、10万円の大型商品を売ってもいい。

さらに自動化の技術を合わせて習得すれば、寝てても勝手に商品が売れる不労所得を作ることもできます。

ローンチの型はどの価格帯でも通用するテンプレなので、個人で商売をするなら必ずマスターしておきましょう。

こちらの無料メルマガにて、累計1億4000万円を自動で売った実績のあるローンチ手法を教えてます。今なら「X運用フォロワー300人までにやるべきチェックリスト」を無料プレゼント中です。

登録はこちら↓